Acordos para quitar dívidas com o fisco, promovidos pela Procuradoria Geral da Fazenda Nacional com as empresas JBS e Marfrig, estão indecifráveis em razão do uso indiscriminado de tarjas pretas. A PGFN alega que o uso das tarjas respeita a LGPD e o Código Tributário Nacional, mas não explica por que, nesses casos, ocultou dados que não são considerados sensíveis pela legislação. Até os nomes das empresas são suprimidos.

Dos 92 acordos disponíveis, apenas os da JBS e da Marfrig receberam esse tipo de tratamento.

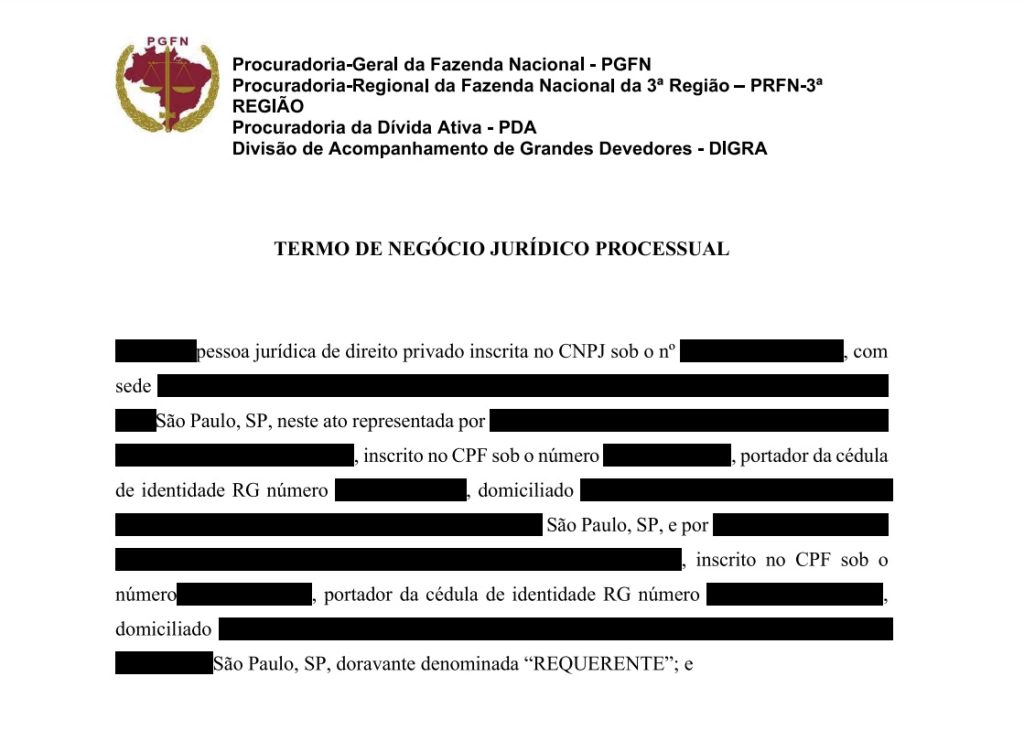

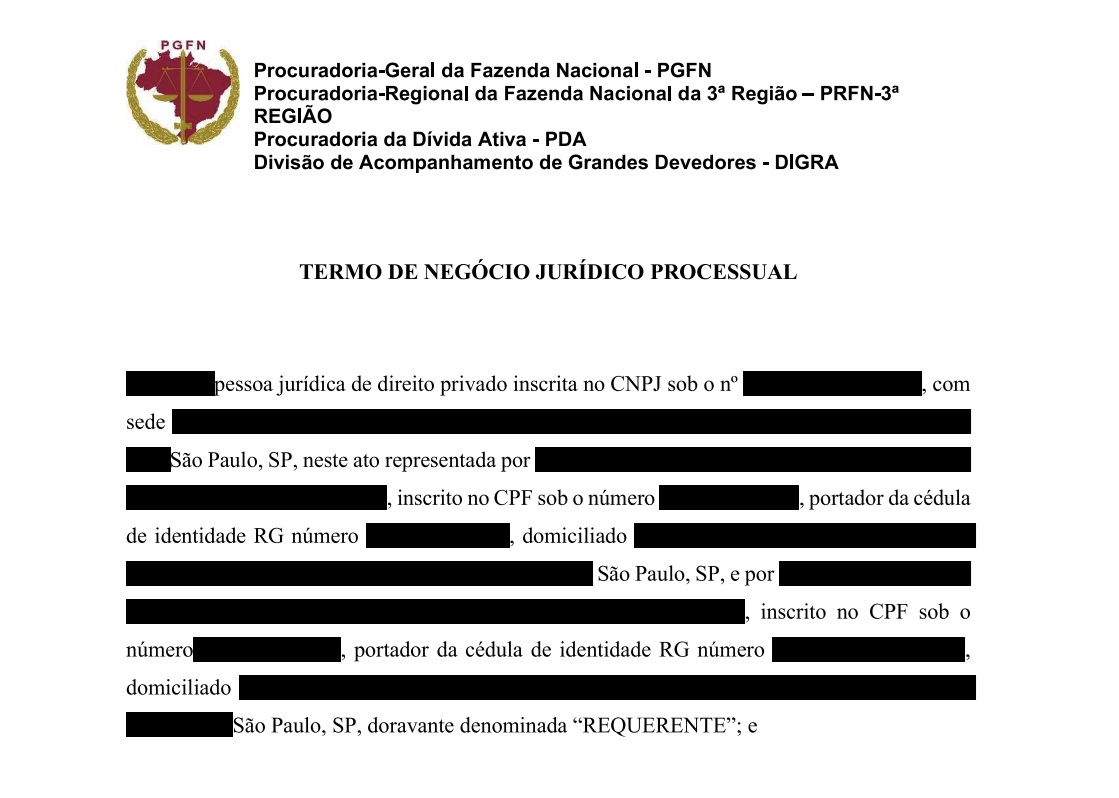

Os acordos foram promovidos por meio de um instrumento chamado de Negócio Jurídico Processual (NJP), utilizado pelos contribuintes para negociar diretamente com a PGFN os valores devidos ao fisco. Nesse tipo de acordo, são negociadas as formas disponíveis para quitação de seus débitos inscritos em dívida ativa da União ou do FGTS. Em muitos casos, essa negociação implica na extinção de ações em curso na justiça ou na via administrativa, de ambas as partes.

O Bastidor verificou esses 92 contratos de NJP publicados no Portal da Transparência da PGFN. Na maioria dos casos, ou os contratos estão publicados na íntegra ou foram tarjados apenas dados sensíveis. São considerados pela lei como dados sensíveis os CPFs dos representantes das empresas, endereços, contatos, indicação de matrícula dos imóveis dados em garantia, bem como a capacidade financeira e previsão orçamentária, por exemplo.

JBS

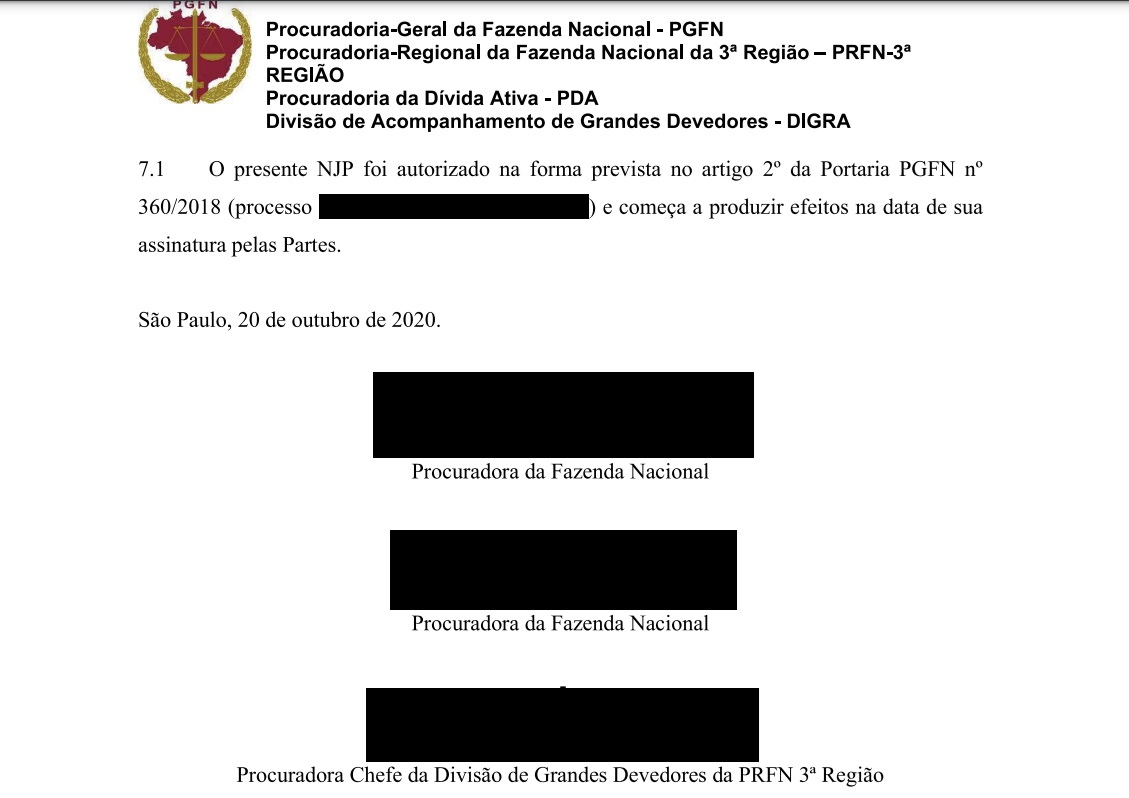

O acordo entre JBS e a PGFN foi celebrado em agosto de 2020. Entre os dados ocultados estão os números dos processos envolvidos na negociação, os dados de identificação da JBS e até mesmo a identidade do procurador responsável que assinou o contrato. Na verdade, nem o nome da JBS aparece no documento. Muito menos os nomes de seus advogados.

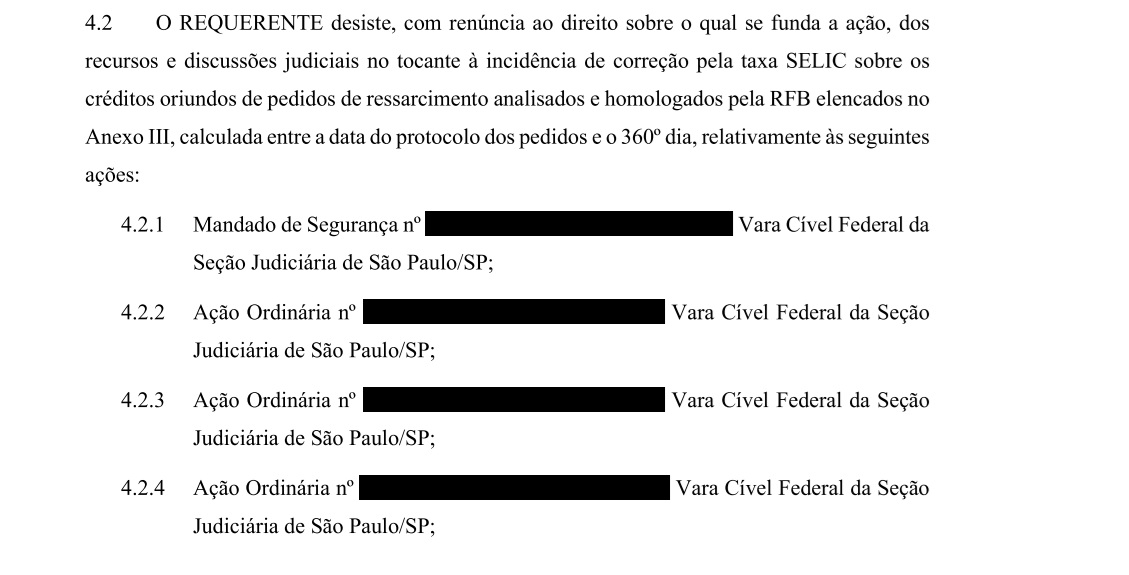

O NJP celebrado entre a JBS e a PGFN prevê a extinção tanto de processos de restituição fiscal ajuizados pela empresa quanto de execuções promovidas pela União. O acordo também envolve os processos administrativos. Todas essas ações foram indicadas no acordo, mas a informação foi tarjada.

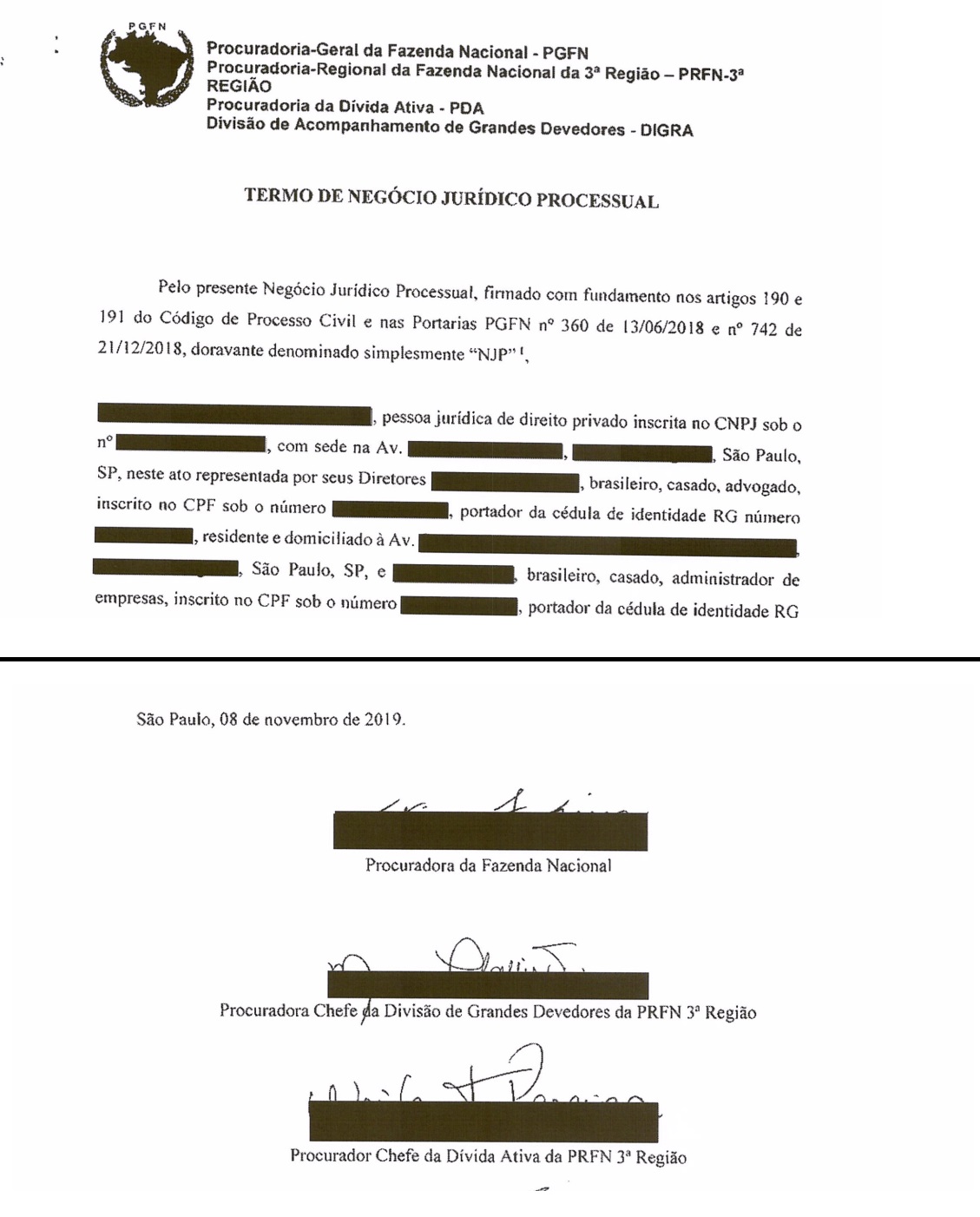

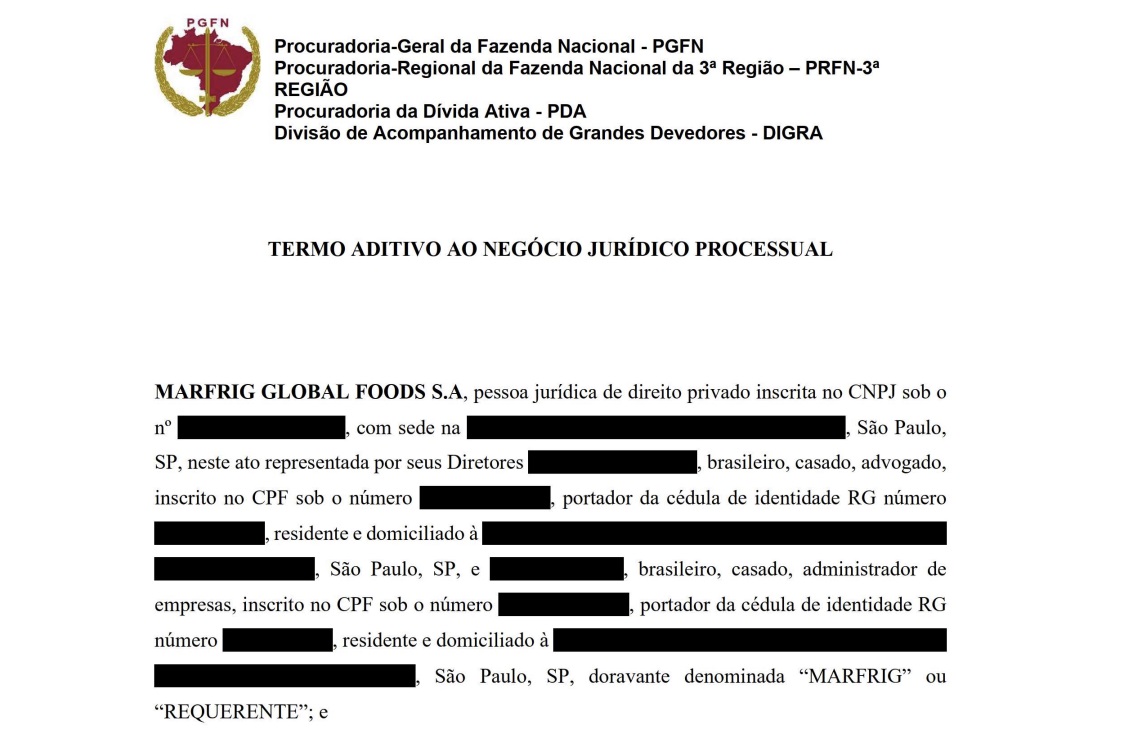

Marfrig

O NJP celebrado entre a PGFN e a Marfrig teve o mesmo tratamento de dados aplicado no contrato da JBS. No acordo celebrado em novembro de 2019, também foram tarjados todos os dados da empresa (como nome, CNPJ, endereço, contatos), os processos envolvidos no negócio, bem como os nomes de quem assinou o contrato. Assim como no caso da JBS, nome e assinatura do procurador responsável pelo NJP também foi tarjado.

Assim como o caso da JBS, o contrato prevê a compensação do débito fiscal com a utilização de créditos junto ao fisco.

Em maio de 2022, esse NJP teve um aditivo. Diferentemente do primeiro acordo, há dessa vez a idenfiticação do requerente.

Esses tarjamentos contrariam a própria regra da PGFN sobre tratamento de dados. De acordo com a Portaria PGFN nº 6757/2022, que regulamenta a transação na cobrança de créditos da União e do FGTS. O artigo 2º, IX diz que um dos princípios aplicáveis à transação na cobrança de dívida ativa e FGTS é o da “publicidade e transparência ativa, ressalvada a divulgação de informações protegidas por sigilo, nos termos da lei”. Não custa lembrar que a Constituição exige a publicidade dos atos administrativos do governo. O sigilo é a exceção. E esta precisa sempre ser justificada.

O tributarista João Vitor Kanufre Xavier da Silveira disse ao Bastidor que, em tese, por se tratar de uma transação fiscal, bem como de renúncia de arrecadação por parte da União, esses acordos deveriam ser o mais transparente possível. “O contribuinte tem o direito de saber como o fisco está atuando”, disse. “Além disso a transparência desses acordos servem também como balizadores para outras pessoas, físicas ou jurídicas, negociarem seus próprios NJP.”.

O advogado também ressaltou que a publicação de acordo nesses termos dá uma “falsa sensação de transparência”, pois “esses dados podem ser facilmente verificados em consultas processuais”.

Leia a íntegra do NJP da JBS e da Marfrig: